PCA法人税 システムA

2024年3月下旬にパッケージ版ソフトの販売が終了いたします。

販売終了後は、これまでと同様にオンプレミス環境で運用できる「PCAサブスク法人税」をご検討ください。

2024年3月下旬にパッケージ版ソフトの販売が終了いたします。

販売終了後は、これまでと同様にオンプレミス環境で運用できる「PCAサブスク法人税」をご検討ください。

作成した申告データを直接国税庁の受付システムに送信する国税電子申告機能を搭載した法人税ソフト

システムA

・法人税・地方税の申告書作成機能を搭載

・電子申告にも対応

内訳書・一覧表作成機能を使用される方は、

PCA法人税 システムBをご覧ください。

販売期間外の為、現在は注文を受付けておりません。

保守(PSS)との同時購入がお得!

業務ソフトを使い続けるためには、更新が必要です。

毎年法令改正に伴う基準や計算式、出力様式のレイアウト変更などが発生します。これに伴い、機能の追加などもたびたび発生します。

また、近年はWindowsのアップデート(更新)の頻発により、突然パソコンの環境が変わりソフトが起動しなくなるケースも増えています。

保守(PSS:PCA

Support and

Service)に加入すれば、これらに対応する最新の更新プログラムを受け取ることができる上、電話サポートなどさまざまな特典もついてきます。

ここ数年の間はマイナンバーの導入や元号改正、消費税改正、インボイス導入など業務ソフトに大きな影響を及ぼす改正が続いております。

また、このような改正に対応するプログラムは1回の更新で全て網羅できず、継続的に更新プログラムが提供されることが多いです。

ソフトウェア導入の折は、ぜひ保守(PSS)加入をご検討ください。

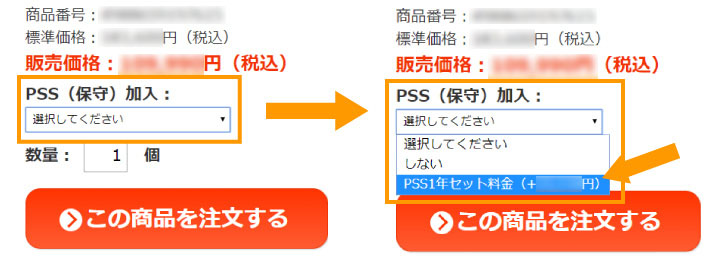

保守セットのお申し込み方法

本ページ上部の『この商品を注文する』ボタンの上に、PSS(保守)加入の選択肢がございますので、ご指定ください。

ソフトウェア購入と同時の加入がお得です。

何も選択せずにご注文いただくと、ソフトウェア単独のご注文として承ります。

保守セットをご購入いただいた後の流れ

1.ソフトウェア本体とともに「PSS会員パッケージ」が届きます

同梱されている「PSS会員お申込み案内」に下記内容が記載されていますので、必ずご確認ください。

- PSS会員 パッケージ名(ご購入いただいたソフト名)

- PSS会員 パッケージ 製造番号

- 伝票番号

PSS会員のお申込み手続きを完了するために必要となりますので、大切に保管してください。

2.お客様ご自身でPSS会員の登録手続きをしていただきます

保守セットのご購入時点では、PSS会員の登録は完了しておりませんので、ご注意ください。

「申し込み案内用紙」に記載されたお申込用URLからログインしていただき、必要事項を入力いただくことで、PSS会員のお申込みが完了いたします。

お申込み完了までの流れはPSS会員パッケージ(新規)お申し込みまでの流れをご覧ください。

更新プログラムのディスク送付について

DXシリーズのPSS会員制度では、更新プログラムディスク(CD-ROM)の送付有無を選ぶことができます。「更新プログラムディスク送付なし」の場合、更新プログラムはPCAのサイトよりダウンロードでの提供となりますが、1万円程度割安です。

※本ページより注文いただける保守セットは、「更新プログラムディスク送付なし」のプランです。

「更新プログラムディスク送付あり」をご希望の場合は、ソフトウェアとPSS会員パッケージ(年間保守)更新プログラムディスク送付ありをそれぞれカートに入れてご注文ください。

正規代理店の当社で購入いただくソフトウェアは在庫品ではなく、注文時点で最新版(リビジョン)のプログラムを都度メーカーから直送いたします。

PCA法人税の更新箇所

国税電子申告で追加された様式および税制改正に対応しました。

国税電子申告で追加された様式

以下の様式が国税電子申告に対応。

- 別表六(二十七)認定特定高度情報通信技術活用設備を取得した場合の法人税額の特別控除に関する明細書

- 災害により生じた損失の額に関する明細書

- 別表八(二)外国子会社から受ける配当等の益金不算入に関する明細書

- 別表十七(四)国外関連者に関する明細書(令和2年4月1日前(以後)開始事業年度又は連結事業年度分)

- 様式1 高度省エネルギー増進設備等の特別償却の償却限度額の計算に関する付表(付表一)

- 様式2 中小企業者等又は中小連結法人が取得した機械等の特別償却の償却限度額の計算に関する付表(付表二)

- 様式6 地方活力向上地域等における特別建物等の特別償却の償却限度額の計算に関する付表(付表六)

- 様式7 特定中小企業者又は特定中小連結法人が取得した経営改善設備の特別償却の償却限度額の計算に関する付表(付表七)

- 様式8 中小企業者等又は中小連結法人が取得した特定経営力向上設備等の特別償却の償却限度額の計算に関する付表(付表八)

- 様式9 認定特定高度情報通信技術活用設備の特別償却の償却限度額の計算に関する付表(付表九)

- 様式10 革新的情報産業活用設備の特別償却の償却限度額の計算に関する付表(付表十)

- 様式13 被災代替資産等の特別償却の償却限度額の計算に関する付表(付表十三)

- 様式15 特定事業継続力強化設備等の特別償却の償却限度額の計算に関する付表(付表十五)

- 被災代替資産等の特別償却の償却限度額の計算に関する付表(震災特例法18、26)(改正震災特例法対応)

- 災害損失特別勘定の損(益)金算入に関する明細書

税制改正対応

特定高度情報通信用認定等設備を取得した場合の特例償却又は税額控除制度の創設に対応しました。

機能改善について

- 外国子会社関連の別表八(二)、別表十七(四)を新規追加しました。

- 勘定科目内訳明細書の入力文字数を拡張しました。

- 「PCA 建設業会計DX」シリーズ、「PCA 個別原価会計DX」シリーズとの連携に対応しました。

PCA法人税の特徴

地方税電子申告に対応

申告データをeLTAX用ファイル(XML形式)へ変換、電子署名の付与、申告データの送信、送信データの受付結果等の確認まで、PCdeskを使用せずに実施することができます。

国税電子申告

下記のPCAソフトよりXBRLデータで電子申告データ(勘定科目内訳明細書等)を作成、電子署名を付与し、e-Taxソフトを使用せずに国税電子申告が行えます。

・PCA会計X・DX・hyper

・PCA建設業会計DX

・PCA個別原価会計DX

・PCA医療法人会計DX

・PCA医療法人会計

・PCA Dream21

※PCAソフト以外のメーカーのソフトとは連携しません。

※電子申告機能を利用する場合には、事前準備が必要です。

(開始届出書の提出・インターネット環境・電子証明書の取得・ICカードリーダーライター等の取得/設定・利用者識別番号の受領・ルート証明書プログラムのインストール)

※法人税につきましては申告のみで、納付には対応しておりません。

PCA固定資産DXとも連携

PCA固定資産DXで作成された償却額の計算に関する別表十六の項目も、PCA法人税にインポートすることができます。

さまざまな法人の確定申告が可能

普通法人・公益社団・公益財団法人、一般社団・一般財団法人、公益法人・協同組合に適応し、分割法人もOKです。

青色白色の確定申告、修正・中間申告、複数会社の申告書管理にも対応しています。

高機能なのに使いやすいあんしん設計

各別表間でデータ連動し面倒な転記・集計・検算作業が不要で、計算ミスや転記ミスの心配がありません。

申告書イメージでの直観的な記入に加え、自動連動機能で入力作業も最小限で済みます。

また、オンラインヘルプも充実していてあんしんです。

法令フォームに準拠した別表・様式を印刷

A4サイズで国税は税務署様式、地方税は法令様式に準拠しており、KSK(国税総合管理)システムのOCR用紙にも直接印刷ができます。別表や内訳明細書など白色の普通紙に印刷して、そのまま税務署・都道府県税事務所に提出ができます。

分割基準(都道府県・市町村)の自動計算に対応

事業所や従業員数、事業期間(計算期間)を登録し、課税標準の分割に関する明細書の分割基準を自動計算します。

都道府県・市町村の税率に対応

各都道府県・市町村の法人住民税及び法人事業税の税率に対応。都度登録も不要です。

地方税納付サービスに対応

地方税納付サービスに対応した納付データが作成できるので、金融機関の窓口に足を運ぶ手間を省き、パソコンで預金口座から送金できます。

メンテナンス

法令の改正による別表の様式変更などがあった場合でも改正プログラムを提供することで、迅速に対応いたします。

また、過去のプログラムで作成した申告データに対しては、その申告年度に応じたプログラムが必要となりますが、「PCA法人税」には過年度分のプログラムが含まれていますので、過去数年分のデータをいつでもご利用いただくことができます。

※機能や出力できる帳票がシステムA・システムBでは異なります。

※赤文字は、システムBでのみ出力できる帳票です。

PCA法人税で出力可能な別表他

法人税

| 別表一 | 各事業年度の所得に係る申告書-内国法人の分 |

|---|---|

| 別表一次葉 | |

| 別表ニ | 同族会社等の判定に関する明細書 |

| 別表三(一) | 特定同族会社の留保金額に対する税額の計算に関する明細書 |

| 別表三(一)付表 | 特定同族会社の留保金額から控除する留保控除額の計算に関する明細書 |

| 別表三(二) | 土地の譲渡等に係る譲渡利益金 |

| 別表三(三) | 短期所有の土地譲渡等の譲渡利益金 |

| 別表三(四) | 課税除外の土地等(1,000平方メートル以上) |

| 別表三(五) | 課税除外の土地等(1,000平方メートル未満) |

| 別表四 | 所得の金額の計算に関する明細書 |

| 別表五(一) | 利益積立金額及び資本金等の額の計算に関する明細書 |

| 別表五(一)付表 | 種類資本金額の計算に関する明細書 |

| 別表五(二) | 租税公課の納付状況等に関する明細書 |

| 別表六(一) | 所得税額の控除に関する明細書 |

| 別表六(六) | 法人税の額から控除される特別控除額に関する明細書 |

| 別表六(六)付表 | 前期繰越分に係る当期税額控除可能額及び調整前法人税額超過構成額に関する明細書 |

| 別表六(七) | 特定税額控除規定の適用可否の判定に関する明細書 |

| 別表六(八) | 試験研究費の総額に係る法人税額の特別控除に関する明細書 |

| 別表六(九) | 中小企業者等の試験研究費に係る法人税額の特別控除に関する明細書 |

| 別表六(十) | 特別試験研究費に係る法人税額の特別控除に関する明細書 |

| 別表六(十一) | 平均売上金額の100分の10に相当する金額を超える試験研究費の額に係る法人税額の特別控除に関する明細書 |

| 別表六(十二) | 試験研究を行った場合の法人税額の特別控除における計算に関する明細書 |

| 別表六(十三) | エネルギー環境負荷低減推進設備等を取得した場合の法人税額の特別控除に関する明細書 |

| 別表六(十四) | 高度省エネルギー増進設備等を取得した場合の法人税額の特別控除に関する明細書 |

| 別表六(十五) | 中小企業者等が機械等を取得した場合の法人税額の特別控除に関する明細書 |

| 別表六(二十) | 地方活力向上地域等において特定建物等を取得した場合の法人税額の特別控除に関する明細書 |

| 別表六(二十一) | 地方活力向上地域等において雇用者の数が増加した場合の法人税額の特別控除に関する明細書 |

| 別表六(二十一)付表 | 基準雇用者数等、給与等支給額及び比較給与等支給額の計算に関する明細書 |

| 別表六(二十二) | 認定地方公共団体の寄附活用事業に関連する寄附をした場合の法人税額の特別控除に関する明細書 |

| 別表六(二十三) | 特定中小企業者等が経営改善設備を取得した場合の法人税額の特別控除に関する明細書 |

| 別表六(二十四) | 中小企業者等が特定経営力向上設備等を取得した場合の法人税額の特別控除に関する明細書 |

| 別表六(二十五) | 給与等の引上げ及び設備投資を行った場合の法人税額の特別控除に関する明細書 |

| 別表六(二十五)付表 | 雇用者給与等支給増加重複控除額の計算に関する明細書 |

| 別表六(二十六) | 中小企業者等が給与等の引上げを行った場合の特別控除に関する明細書 |

| 別表六(二十六)付表 | 雇用者給与等支給増加重複控除額の計算に関する明細書 |

| 別表六(二十七) | 革新的情報産業活用設備を取得した場合の法人税額の特別控除に関する明細書 |

| 別表六(二十八) | 復興産業集積区域等において機械等を取得した場合の法人税額の特別控除、企業立地促進区域において機械等を取得した場合の法人税額の特別控除又は避難解除区域等において機械等を取得した場合の法人税額の特別控除に関する明細書 |

| 別表六(二十九) | 復興産業集積区域において被災雇用者等を雇用した場合の法人税額の特別控除、企業立地促進区域において避難対象雇用者等を雇用した場合の法人税額の特別控除又は避難解除区域等において避難対象雇用者等を雇用した場合の法人税額の特別控除に関する明細書 |

| 別表七(一) | 欠損金又は災害損失金の損金算入等に関する明細書 |

| 別表七(二) | 更生欠損金の損金算入及び民事再生等評価換えが行われる場合の再生等欠損金の損金算入に関する明細書 |

| 別表七(三) | 民事再生等評価換えが行われる場合以外の再生等欠損金の損金算入及び解散の場合の欠損金の損金算入に関する明細書 |

| 別表八(一) | 受取配当等の益金不算入に関する明細書 |

| 別表十(六) | 社会保険診療報酬に係る損金算入等に関する明細書 |

| 別表十一(一) | 個別評価金銭債権に係る貸倒引当金の損金算入に関する明細書 |

| 別表十一(一の二) | 一括評価金銭債権に係る貸倒引当金の損金算入に関する明細書 |

| 別表十一(二) | 返品調整引当金の損金算入に関する明細書 |

| 別表十三(一) | 国庫補助金等、工事負担金及び賦課金で取得した固定資産等の圧縮額等の損金算入に関する明細書 |

| 別表十三(二) | 保険金等で取得した固定資産等の圧縮額等の損金算入に関する明細書 |

| 別表十三(三) | 交換により取得した資産の圧縮額の損金算入に関する明細書 |

| 別表十三(四) | 収用換地等に伴い取得した資産の圧縮額等の損金算入に関する明細書 |

| 別表十三(五) | 特定の資産の買換えにより取得した資産の圧縮額等の損金算入に関する明細書 |

| 別表十四(二) | 寄附金の損金算入に関する明細書 |

| 別表十四(二)付表 | 公益社団法人又は公益財団法人の寄附金の公益法人特別限度額の計算に関する明細書 |

| 別表十四(八) | 公益法人等が普通法人等に移行する場合等の累積所得金額又は累積欠損金額の益金又は損金算入等に関する明細書 |

| 別表十五 | 交際費等の損金算入に関する明細書 |

| 別表十六(一) | 旧定額法又は定額法による償却額の計算に関する明細書 |

| 別表十六(二) | 旧定率法又は定率法による償却額の計算に関する明細書 |

| 別表十六(四) | リース期間定額法による償却額の計算に関する明細書 |

| 別表十六(六) | 繰延資産の償却額の計算に関する明細書 |

| 別表十六(七) | 少額減価償却資産の取得価額の損金算入の特例に関する明細書 |

| 別表十六(八) | 一括償却資産の損金算入に関する明細書 |

| 別表十六(九) | 特別償却準備金の損金算入に関する明細書 |

| 別表十六(十) | 消費税額等の損金算入に関する明細書 |

| 別表十八 | 普通法人等の予定申告書 |

| 付表一 | エネルギー環境負荷低減推進設備等の特別償却の償却限度額の計算に関する付表 |

| 付表二 | 中小企業者等又は中小連結法人が取得した機械等の特別償却の償却限度額の計算に関する付表 |

| 付表六 | 地方活力向上地域における特定建物等の特別償却の償却限度額の計算に関する付表 |

| 付表七 | 特定中小企業者等又は特定中小連結法人が取得した経営改善設備の特別償却の償却限度額の計算に関する付表 |

| 付表八 | 中小企業者等又は中小連結法人が取得した特定経営力向上設備等の特別償却の償却限度額の計算に関する付表 |

| 付表十二 | 被災代替資産等の特別償却の償却限度額の計算に関する付表 |

| 震四 | 被災代替資産等の特別償却の償却限度額の計算に関する付表 |

| 適用額明細書 | |

| 欠損金の繰戻しによる還付請求書 | |

| 災害損失特別勘定の損金算入に関する明細書 | |

| 災害損失特別勘定の益金算入に関する明細書 | |

| 災害により生じた損失の額に関する明細書 | |

| 災害損失の繰戻しによる還付請求書 | |

| 災害損失欠損金額に関する明細書 | |

地方税

| 第六号様式 | 都道府県民税・事業税・地方法人特別税の申告書 |

|---|---|

| 第六号様式別表二の三 | 控除対象還付法人税額又は控除対象個別帰属還付税額の控除明細書 |

| 第六号様式別表四の三 | 均等割額の計算に関する明細書 |

| 第六号様式別表五 | 所得金額に関する計算書 |

| 第六号様式別表五の二 | 付加価値額及び資本金等の額の計算書 |

| 第六号様式別表五の三 | 報酬給与額に関する明細書 |

| 第六号様式別表五の三の二 | 労働者派遣等に関する明細書 |

| 第六号様式別表五の四 | 純支払利子に関する明細書 |

| 第六号様式別表五の五 | 純支払賃借料に関する明細書 |

| 第六号様式別表五の七 | 平成28年改正法附則第5条の控除額に関する計算書 |

| 第六号様式別表九 | 欠損金額等及び災害損失金の控除明細書 |

| 第六号様式別表十一 | 民事再生等評価換えが行われる場合以外の再生等欠損金額等及び解散の場合の欠損金額等の控除明細書 |

| 第六号様式別表十四 | 基準法人所得割額及び基準法人収入割額に関する計算書 |

| 第七号様式 | 都道府県民税、事業税、地方法人特別税の予定申告書 |

| 第十号様式 | 課税標準の分割に関する明細書 |

| 第二十号様式 | 市町村民税の申告書 |

| 第二十号様式別表二の三 | 控除対象還付法人税額又は控除対象個別帰属還付税額の控除明細書 |

| 第二十二号の二様式 | 課税標準の分割に関する明細書 |

| 第二十号の三様式 | 市町村民税の予定申告書 |

| 法人都道府県民税、事業税、地方法人特別税納付書 | |

| 法人市町村民納付書 | |

勘定科目内訳明細書 (システムB)

| 製造原価の内訳書 | 50項目 |

| 建設原価の内訳書 | 50項目 |

| 運送原価の内訳書 | 50項目 |

| 預貯金等の内訳書 | 100項目 |

| 受取手形の内訳書 | 500項目 |

| 売掛金の内訳書 | 100項目 |

| 仮払金の内訳書 | 100項目 |

| 貸付金及び受取利息の内訳書 | 100項目 |

| 棚卸資産の内訳書 | 500項目 |

| 有価証券の内訳書 | 500項目 |

| 固定資産の内訳書 | 500項目 |

| 支払手形の内訳書 | 500項目 |

| 買掛金の内訳書 | 500項目 |

| 仮受金の内訳書 | 100項目 |

| 源泉所得税預り金の内訳 | 12項目 |

| 借入金及び支払利子の内訳書 | 100項目 |

| 土地の売上高等の内訳書 | 100項目 |

| 売上高等の事業所別内訳書 | 100項目 |

| 役員給与等の内訳書 | 30・1項目 |

| 地代家賃等の内訳書 | 100・30項目 |

| 工業所有権等の使用料の内訳書 | 50項目 |

| 雑益、雑損失等の内訳書 | 各50項目 |

| 任意内訳書(10表) | 100項目 |

法人事業概況説明書

一覧表 (システムB)

| 納付税額一覧表 |

| 事業税・地方法人特別税・道府県民税内訳明細書 |

| 市町村民税内訳明細書 |

| 繰越不足額・超過額一覧 |

税理士関係書類 3表

| 税務代理権限証書 |

| 税理士法第33条の2第1項に規定する添付書面 33の2① |

| 税理士法第33条の2第2項に規定する添付書面 33の2② |

PCA法人税 動作環境

|

スタンドアロン版OS |

Microsoft(R) Windows(R) 11 |

|

CPU |

Pentium4以上必要 Core 2 Duo以上を推奨 |

|

メモリ |

1GB以上必要 2GB以上を推奨 |

|

ディスクドライブ |

HDドライブ、DVD-ROMドライブがそれぞれ1台以上必要 |

|

HD容量 |

プログラムセットアップ時に最低150MB以上 |

|

モニター |

解像度 1024×768?980×1080 ハイカラー以上を推奨 |

|

プリンター |

使用するOSに対応し、A4用紙の出力が可能なプリンター |

※データベースソフトとOSの組み合わせ(Service Packを含む)についてはマイクロソフト社のサポート範囲を前提としております。最新のService Packをインストールして、最新の状態に保つようにしてください。

PCA法人税 システムA 保守契約(PSS会員パッケージ)のご案内

2年目以降の更新時など、PSS1年分を単体で'購入する場合は、下記よりご注文ください。当ページで選択できる「PSS1年セット」と同一商品です。

(当ページではソフトとのセット価格を掲載しているため、下記単体購入価格とは異なります。)

(当ページではソフトとのセット価格を掲載しているため、下記単体購入価格とは異なります。)

当社はPCA正規代理店・インストラクションパートナーです

- 当社は「PCA認定インストラクションパートナー」です。

ピー・シー・エー株式会社により操作指導を行う技能を有すると認定された「PCA認定インストラクター」が在籍しています。 - 商談は「PCA認定セールスアドバイザー」が、商談を担当いたします。

同じくピー・シー・エー株式会社により、製品知識に精通しお客様に適切な製品/サービスを提案できる技能を有すると認定されたスタッフが在籍しています。

また、豊富な実績が評価され、「PCA AWORD 2023 エリア部門賞」を受賞しました。 - 珍しい、業務ソフト専門店です。

当社は複数メーカー/ベンダーの製品やサービスを扱いますので、メーカーの枠を超えた提案も可能です。業務改善にむけたシステムの選定や入れ替え、既存ソフトのバージョンアップやリプレイスなど他の販売店や事務機器業者様では難しかった案件も、ご相談ください。 - 全国対応いたします。

リモートや電話・FAXを駆使して商談対応いたします。訪問が必要な指導や初期設定は、PCA子会社のユースウェア事業者・ケーイーシー株式会社と連携して地域の別なく対応しております。

どうぞ、お気軽にご相談ください!